2025年三季度报显示,高盛悄悄布局8家A股机器人相关公司,其布局逻辑与普通投资者跟风“高盛持股”的思路不同,核心聚焦机器人产业链上游的核心零部件与特种材料领域,而非低利润的整机组装环节,背后是对国产替代加速趋势的判断,具体内容如下:

一、高盛布局逻辑:避开整机,锁定上游关键环节

国内多数机器人整机厂实为“组装厂”,核心的减速器(成本占工业机器人30%)、控制器(占15%)、特种材料(占20%)长期依赖进口,利润被上游把控。2025年起,核心零部件与材料的国产替代加速,政策支持叠加企业研发突破,部分国内企业产品已能与进口产品竞争,这成为高盛布局的核心依据。其选中的8家公司均覆盖机器人关节、传动、控制、材料、数据等关键环节,具备实际技术积累与业绩支撑,非概念型企业。

二、8家公司具体布局:覆盖细分关键领域

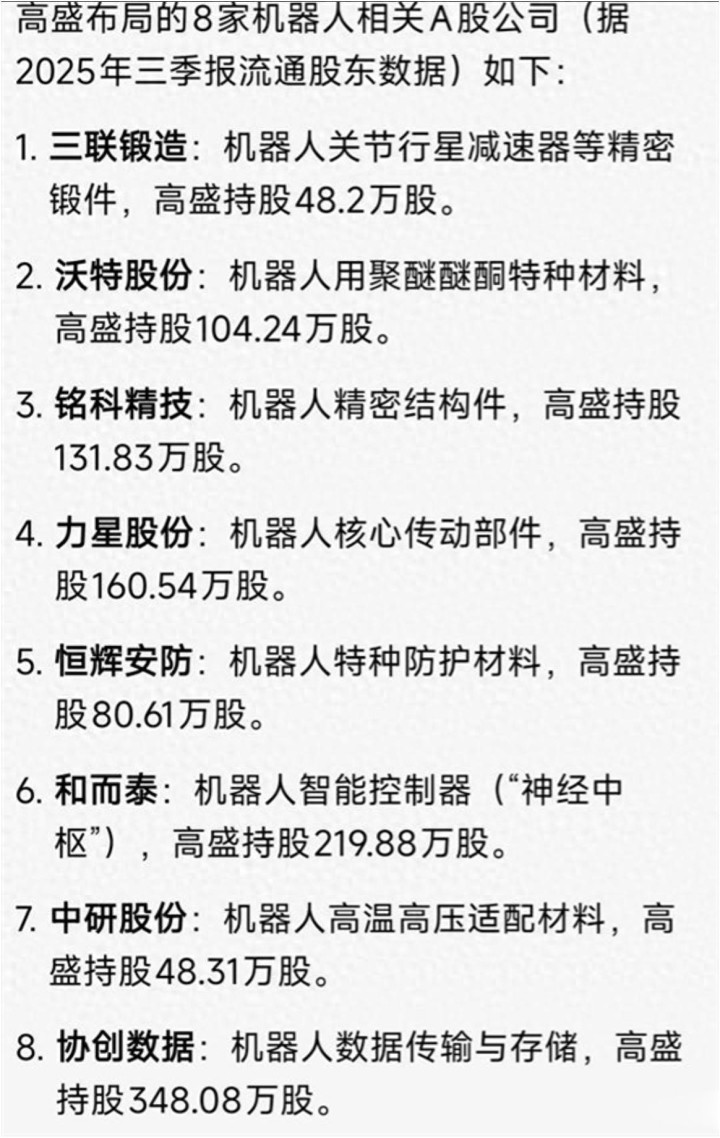

1. 三联锻造:高盛持股48.2万股,主营机器人关节行星减速器的精密锻件(精度达微米级),是减速器国产替代上游关键环节,2025年上半年订单同比增35%,同时服务新能源汽车企业,双赛道保障业绩稳定。

2. 沃特股份:高盛持股104.24万股,2025年实现机器人用PEEK特种材料材料量产(比进口价低20%),可减重30%且提升寿命,三季度该材料营收占比从10%升至20%,国产替代空间大。

3. 铭科精技:高盛持股131.83万股,以一体化压铸工艺生产机器人精密结构件(降低成本、提升强度),2025年上半年相关营收同比增40%,还在研发服务机器人轻量化结构件,业务空间待拓展。

4. 力星股份:高盛持股160.54万股,生产G3级(最高等级)精密钢球与轴承,可替代进口并供应德、日企业,2025年出口营收占比30%,三季度新增精密轴承订单,产品矩阵持续完善。

5. 恒辉安防:高盛持股80.61万股,主打机器人特种防护材料(防火、防爆、耐磨),2025年上半年相关营收同比增50%,同时应用于新能源、矿山领域,多元化布局降低赛道依赖。

6. 和而泰:高盛持股219.88万股,研发自主算法的机器人智能控制器(适配多品牌电机/减速器),2025年相关营收占比从15%升至25%,还结合AI实现智能化操作,竞争力突出。

7. 中研股份:高盛持股48.31万股,专注高温高压场景用聚酰亚胺材料(耐200℃以上高温),应用于高温巡检机器人,2025年三季度相关营收同比增38%,是细分领域“小而精”龙头。

8. 协创数据:高盛持股348.08万股(8家最高),提供低延迟机器人数据传输/存储模块(适配边缘计算),2025年相关营收同比增60%,正布局“硬件+云存储服务”模式,业务模式升级。

三、政策与风险提示:长期红利与短期注意事项

1. 政策支撑:2025年《机器人产业高质量发展行动计划(2026-2030年)》提出,2030年机器人核心零部件国产替代率需达80%以上;另有政策将核心零部件研发纳入重点支持领域,通过研发补贴、税收优惠、政府采购倾斜等助力企业发展,为高盛布局企业提供长期成长基础。

2. 风险提示:部分公司被高盛持股数量少,短期难带动股价;部分公司机器人业务营收占比低,业绩兑现需时;国际巨头技术优势仍在,国产替代进度或不及预期。投资者需结合财报(营收占比、订单)与行业节奏决策,勿仅依赖“高盛持股”指标。

四、投资启示:聚焦产业链上游,重视技术与业绩

2026年机器人赛道核心机会在核心零部件与材料领域,普通投资者应摒弃“追概念”思维,深入研究企业在产业链中的定位,优先选择有技术壁垒、订单支撑的细分龙头,而非盲目跟风外资持股动向。

中航资本提示:文章来自网络,不代表本站观点。